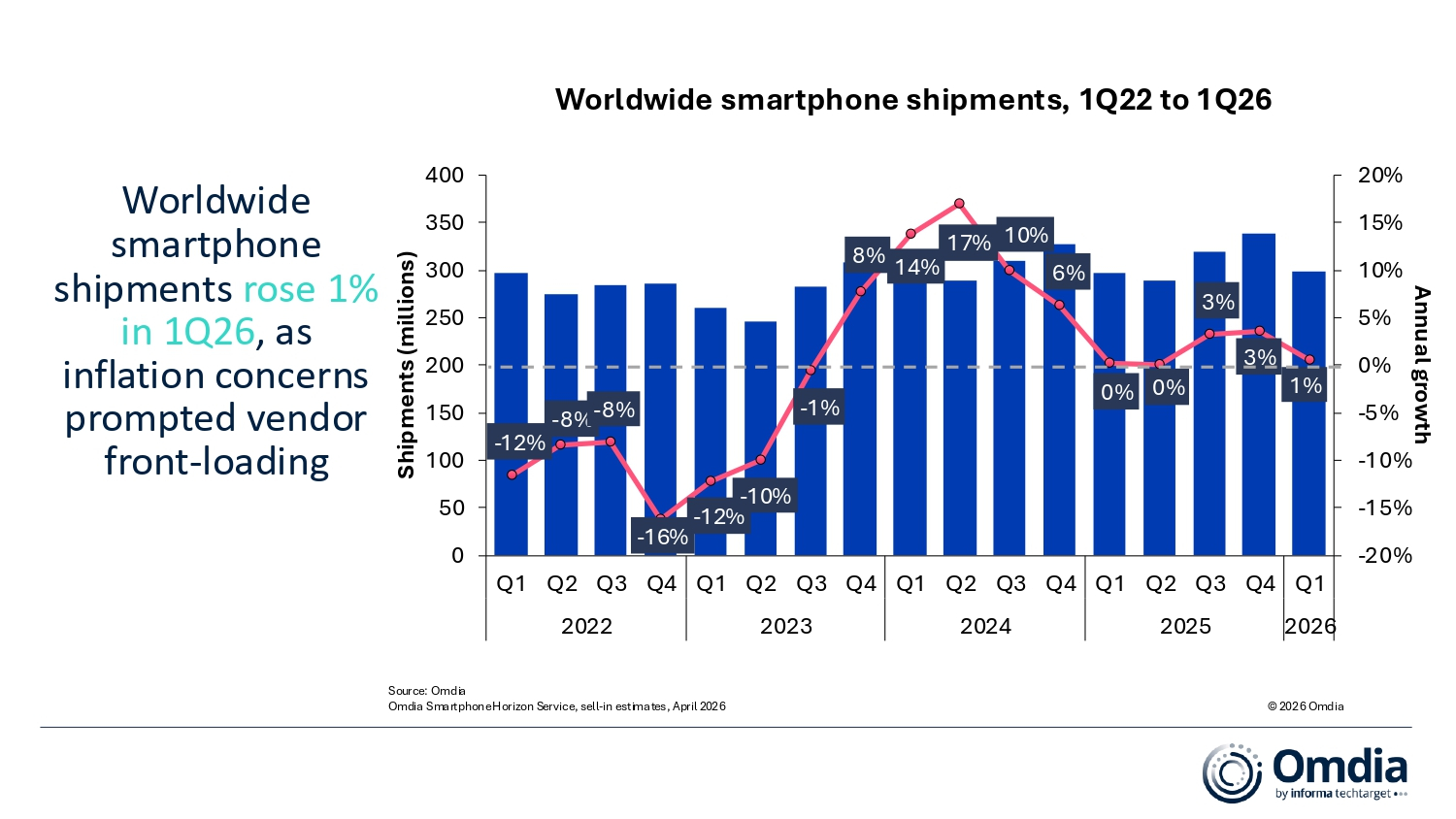

世界のスマートフォン市場は2億9,850万台の出荷で2026年の第1四半期を終了し、前年同期比1%の成長を記録し、アナリストの当初予想を上回りました。

このデータは Omdia から提供されたもので、一見ポジティブな数字の裏には、データ全体が示すよりも複雑な状況が隠されています。

実際、この四半期は 2 つの対立する勢力によって特徴付けられていました。一方で、大手メーカーは、予想されるメモリや部品のコスト上昇を先取りして、販路への出荷を加速する、いわゆる「戦略」を打ち出している。 フロントローディング これにより、ボリュームが人為的に増大することになりました。

一方で、最終消費者の需要は長引くインフレによって依然として抑制されており、裁量的支出のために家計を圧迫し続けている。

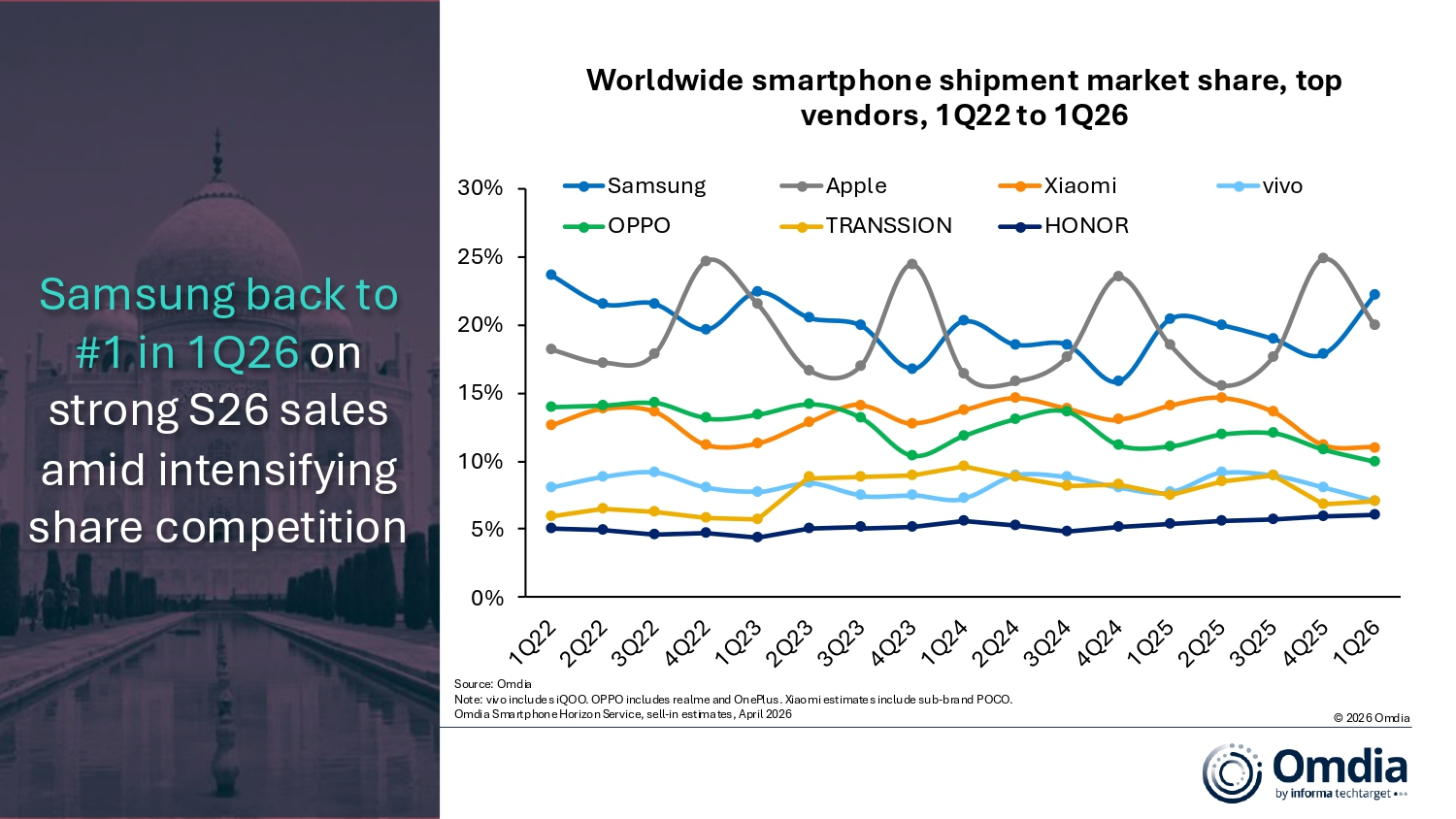

サムスンとアップルは成長、シャオミは崩壊

多くの予想に反して、サムスンは前年比 8% 増の 6,540 万台を出荷し、世界のリーダーシップを維持しました。この結果は、韓国のポートフォリオが両面で強固であることを反映しており、エントリーレベルの A シリーズが新興市場での販売量を支え、一方、Galaxy S26 シリーズの需要がプレミアムセグメントを牽引しました。

Appleは6040万台を出荷し、前年比10%増加した。 iPhone 17 シリーズは依然として主な成長原動力であり、iPhone 17e は欧州連合や日本などの通信事業者主導の市場で特に力強いデビューを果たしました。 iPhone 17 Pro と Pro Max は発売時に前モデルを上回り、中国本土では前年比 +42% という異例の成績を記録しました。

問題は、3,380万台を出荷したXiaomiで、19%の減少を記録し、上位5メーカーの中で最も顕著な減少となった。出荷の半分以上が200ドル未満のセグメントに集中しているこの中国ブランドは、特にメモリコストのインフレにさらされており、利益率が圧縮され、最も適切な価格帯の販売量が圧迫されている。

OPPO、vivo、そしてHONORのサプライズ

RealmeとOnePlusも含まれるOPPOは6%減の3,070万台で4位となった。 Vivo が 7% 減の 2,130 万台で 5 位に続きます。両メーカーとも、2025 年第 4 四半期にエントリーレベルのチャネルの充填を加速した後、第 1 四半期のセルスルーの低迷と一致して 1 桁の減少を記録しました。

本当の驚きはトップ 5 以外からもたらされるものです。HONOR はトップ 10 内で最も急成長しているメーカーであり、1,920 万台が出荷され、前年比 19% 成長しました。成長は強い国際的な勢いによって推進され、中東とアフリカでは販売量が前年比で2倍以上に増加しました。しかし、中国国内市場では、競争圧力の高まりにより、HONOR は減少を記録しました。

在庫問題と今後の修正

Omdia のデータから浮かび上がってくるのは、メモリ、ストレージ、処理コンポーネントのコストの持続的な上昇によって引き起こされた、負の供給サイクルの初期段階にある市場の状況です。メーカーは更なるコスト上昇を見越して出荷を加速し、全体的な量の増加を支えましたが、チャネル内に過剰在庫も生み出しました。

オムディアのアナリストらは、チャネルへの出荷額と消費者への実際の売上高との差が拡大しており、この不均衡が2026年第2四半期と下半期にさらに顕著な是正につながると予想していると指摘している。

したがって、インフレは消費者需要にさらに強く、より遅れて影響を及ぼし、特に中高価格帯のセグメントにおいて買い替えサイクルが長期化し、購入者の選択性が高まるだろう。

「2026 年第 1 四半期の業績は、供給側のダイナミクスが根本的な需要シグナルを一時的に歪めた市場を反映しています」とオムディア社リサーチマネージャーの Le Xuan Chiew 氏は述べています。

下半期の見通し

「スマートフォン市場は、大きな混乱と構造変化によって定義される時代に入りました。特に DRAM とストレージに対する供給側の圧力は過去 9 か月間で激化しており、少なくとも今後 2 年間は市場動向を形成する上で重要な要素であり続けるでしょう」とオムディアの主席アナリスト、ルナー・ビョルホブデ氏は語った。

そのため、メーカーの優先事項は、出荷、在庫リスク管理、マージン保護に重点を置く方向に移行し、量の増加は明らかにこれらの要素によって制約されたままとなるでしょう。

結論として、オムディアが指摘しているように、1%の成長には構造的緊張が隠されており、今後数カ月でより明確に現れる可能性があるため、第1四半期の数字が誤解を招くものであってはならないことを強調する。